Sparebankforeningens medlemmer bidro med i overkant av 3 milliarder kroner til allmennyttige formål i 2022, fordelt på flere tusen tildelinger.

Det er til sammenligning flere hundre millioner kroner mer enn Lotteri- og stiftelsestilsynet fordelte i momskompensasjon til frivillige lag og organisasjoner samme år. Grasrotandelen til Norsk Tipping var på 771 millioner i samme periode.

Med det er sparebanknæringen en av landets største private bidragsytere til en positiv samfunnsutvikling i Norge. Det er tradisjoner vi har planer om å fortsette med også i årene som kommer.

Den norske sparebanknæringen er sterkt til stede både lokalt og regionalt over hele landet. Sparebankene har hatt en sentral rolle i det norske samfunnet helt siden vi begynte å bygge et selvstendig land og et moderne Norge på 1800-tallet. Gjennom 200 år har sparebankene vært helt avgjørende for vekst i og utvikling av næringsliv og lokalsamfunn, og for folks mulighet til et bedre liv gjennom sparing med renter og lån - i bygd og by.

Flere stiftelser

De seneste årene har flere sparebanker endret sin struktur, og i forbindelse med omdanning av egen virksomhet skilt ut den eierløse kapitalen (også kalt samfunnskapitalen) i en sparebankstiftelse.

Siden Sparebankstiftelsen DNB ble etablert som den første sparebankstiftelsen i 2002 har det kommet 39 nye sparebankstiftelser (pr. 1. februar 2024) som bidrar med gaver og tildelinger i de geografiske områdene de springer ut fra.

Det er et krav om at sparebanknæringens gaveutdelingsvirksomhet skal rette seg mot allmennyttige formål. Med allmennyttige formål menes formål som er til nytte for samfunnet og allmennheten i en eller annen form, og som ikke utelukkende kommer en enkeltperson eller en kommersiell virksomhet til gode.

Figur - Utdeling til allmennyttige formål fra sparebanknæringen

Formål

Bidraget til positiv samfunnsutvikling har vært sentralt for sparebanknæringen siden oppstarten i 1822. En samlet sparebanknæring bidrar hvert år med store gaver til allmennyttige formål blant annet innen idrett, kultur, næringsutvikling, utdanning og forskning. Bidragene har gjennom generasjoner bidratt til et godt nærmiljø og bærekraftig samfunnsutvikling. Det er landets sparebankstiftelser som i dag står for majoriteten av bidragene til allmennyttige formål.

Figur - Fordeling av gaver fra sparebanker og sparebankstiftelser

Historien

Den første norske sparebanken ble etablert i juni 1822 i Oslo under navnet Christiania Sparebank, og i årene som fulgte kom det en rekke andre sparebanker til rundt omkring i landet.

Allerede i 1840 sørget Christiania Sparebank for å få på plass et rammeverk som muliggjorde utdelinger fra sparebankene. Deretter startet den storstilte utdelingspraksisen fra sparebanker over hele landet til ulike sosiale og veldedige formål. Antall sparebanker nådde en topp i 1929 med totalt 638 banker.

Sparebankene har historisk blitt etablert som selveiende institusjoner med formål om å tilby sparing og yte finansiering til folk og bedrifter. Ettersom deler av sparebankenes kapital ikke tilhører en bestemt eier, gir sparebankene deler av sitt årlige overskudd tilbake til lokalsamfunnet i form av gaver til allmennyttige formål. Resten av overskuddet som tilhører den eierløse kapitalen brukes til å utvikle bankvirksomheten.

Historiker og forfatter Lars Fredrik Øksendal skriver i boken «Til allmenn nytte. Om gaver, sparebanker og sparebankstiftelser gjennom 200 år» at bankenes første storhetstid for å gi gaver strakk seg fra 1870-tallet fram til 1. verdenskrig. I 1914 hadde Norge Europas sterkeste sparebanker. I gjennomsnitt ga de fem største bankene halvparten av overskuddet til gaver i perioden. Den sterke norske gavetradisjonen skiller seg klart ut fra våre skandinaviske naboer.

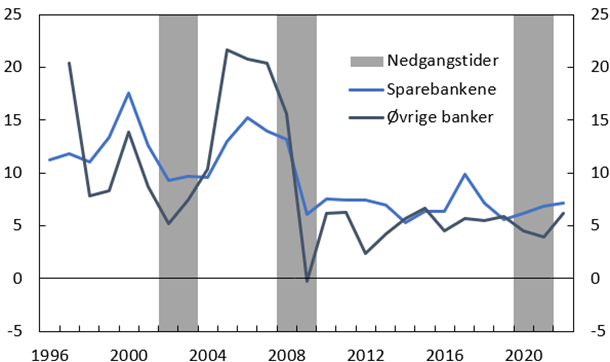

Sparebankene har historisk vist seg å være stabile i krisetider. Data fra 1996 og frem til i dag viser tydelig at sparebankenes utlånsvekst faller mindre enn for øvrige banker i nedgangstider. Pandemien ga oss på nytt en påminnelse om hvor viktig det er med en sterk sparebanknæring. Sparebankene reduserte og løste en rekke behov for innbyggere, bedrifter og samfunnet, som fikk hverdagen snudd på hodet over natta. Unntaksårene viste at de norske sparebankene, både individuelt og sammen, spiller en vesentlig rolle for positiv samfunnsutvikling.

Figur – Årlig vekst i utlån fra banker og boligkredittforetak (i prosent)

Nærmere om sparebanknæringens bidrag til allmennyttige formål

I denne rapporten presenterer vi tall og fakta om sparebanknæringens bidrag til allmennyttige formål i 2022. Sparebanknæringen består av både sparebanker og sparebankstiftelser.

Eierløs kapital

Sparebankene har historisk blitt etablert som selveiende institusjoner med formål om å tilby sparing og yte finansiering til folk og bedrifter. Ettersom deler av sparebankenes kapital ikke tilhører en bestemt eier, gir sparebankene deler av sitt årlige overskudd tilbake til lokalsamfunnet i form av gaver til allmennyttige formål. Resten av overskuddet som tilhører den eierløse kapitalen brukes til å utvikle bankvirksomheten. Rammene for sparebankenes overskudds- og utbyttefordeling er fastsatt av myndighetene.

De seneste årene har flere sparebanker endret sin struktur, og i forbindelse med omdanning av egen virksomhet skilt ut den eierløse kapitalen (også kalt samfunnskapitalen) i en sparebankstiftelse. Bankvirksomheten videreføres av sparebanken samtidig som sparebankstiftelsene kombinerer rollen som langsiktige eiere i banken med utdelinger av gaver til allmennyttige formål. De seneste årene har det vært en vekst i antall sparebankstiftelser, og det er forventet at flere vil komme til som følge av strukturendringer i sparebanknæringen. Danningen av stiftelser skjedde etter at det i 2009 kom en lovendring som ga sparebankene økt adgang til å velge mellom forskjellige modeller for omdanning, sammenslåing og kapitalstruktur.

Utdelingene fra sparebanknæringen kan både bestå av tildelinger til ulike mottakere, allmennyttige investeringer og/eller egne aktiviteter som er å betrakte som allmennyttige.

Allmennytte er lik samfunnsnytte

Det er et krav om at sparebanknæringens gaveutdelingsvirksomhet skal rette seg mot allmennyttige formål. Med allmennyttige formål menes formål som er til nytte for samfunnet og allmennheten i en eller annen form, og som ikke utelukkende kommer en enkeltperson eller en kommersiell virksomhet til gode.

Sparebanknæringens årlige gaveutdelinger til allmennyttige formål må ikke forveksles med tradisjonell sponsorvirksomhet. Sponsing er et strategisk virkemiddel for å etablere eller forsterke en bestemt merkevare, mens gaveutdelingsvirksomhet tar form av tildelinger/støtte/aktivitet der det ikke er krav om gjenytelser knyttet opp mot markedsføring av giver. Kravet knyttet til at tildelingene skal være av «allmenn nytte» gjelder tilsvarende ikke ved sponsoraktivitet, men er selvsagte i forbindelse med sparebanknæringens gaveutdelingsvirksomhet. Det allmennyttige arbeidet skal ta form av støtte til samfunnet banken/stiftelsen er en del av, og tildelingene er derfor som regel av lokal og regional karakter.

Sparebanknæringen bidrar tilbake til samfunnet

I takt med at samfunnet utvikler seg, endrer også vurderingene av hva som er “allmennyttige formål” seg over tid. Det ser vi i form av større mangfold i hvilke initiativ, tiltak og prosjekter som får tildelt gavemidler fra sparebanknæringen. De siste årene har også sparebanknæringen gjennomført flere egne aktiviteter og prosjekter for å fremme samfunnsnytte på ulike måter.